不動産トピックス

新聞記事

平成15年度税制改正主要項目

土地・建物の流通課税を軽減

与党3党の税制改正大綱が決定した。これに基づき、来年の通常国会に法案が提出されるため、事実上来年度からの税制内容が固まったことになる。

住宅・不動産業界が要望していた流通課税の軽減、Jリート(日本版不動産投資信託)市場活性化のための措置などはおおむね要望どうりの改正となっている。住宅取得資金の贈与税非課税枠は業界が要望していた3000万円を超える3500万円という大幅拡充となった。

ただし、実効税率が高まっているとして、負担軽減を強く要望していた固定資産税についてはゼロ解答となった。

住宅・不動産業界が要望していた流通課税の軽減、Jリート(日本版不動産投資信託)市場活性化のための措置などはおおむね要望どうりの改正となっている。住宅取得資金の贈与税非課税枠は業界が要望していた3000万円を超える3500万円という大幅拡充となった。

ただし、実効税率が高まっているとして、負担軽減を強く要望していた固定資産税についてはゼロ解答となった。

住宅取得資金贈与非課税枠を拡大

住宅投資活性化に期待

登録免許税は恒久措置として全般的に税率が大幅に引き下げられた。そのうえで、資産デフレに対処する緊急措置として3年間に限って税率が恒久措置の2分の1となる。時限付きとすることにより、流動化が一気に加速することを狙う。

不動産取得税については3年間の時限措置のみとなったが、土地については現行の課税標準特例が延長されるため効果が大きい。

都市再生促進税制が創設され、思い切った特例措置がとられる。具体的には、認定事業者に対し所得税と法人税について5年間50%の割増償却が受けられる。登録免許税は移転登記が1000分の7(当初2年間は1000分の5)となる。不動産取得税は課税標準が土地・建物とも5分1控除される。固定資産税と都市計画税については5年間だけ2分の1控除される。

なお、これらの措置は認定事業のために土地などを譲渡した地権者についても同様な軽減措置がとられることになる。

新増設にかかわる事業所税については03年3月31日限りで廃止する。

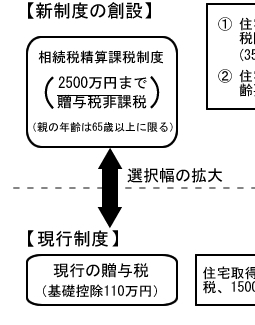

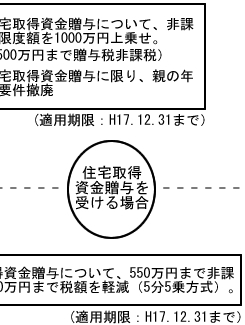

住宅取得資金の贈与にかかわる課税制度は、来年度からの「相続時精算課税制度」によってベースが大きく変わることになる。つまり、大原則としては相続税と贈与税が一体化され、生存中に贈与税を支払った場合には相続税からその分が控除される。ただし、用途にかかわらず2500万円までの非課税枠が設けられることになった。

用途を住宅取得資金に限定した場合にはさらに1000万円が上乗せされ、非課税枠は3500万円となる。一般非課税枠利用の場合は親の年齢が65歳以上が要件だが、住宅取得の場合は年齢要件はない。 これらの新制度を利用するか、現行制度を利用するかは選択制となる。

マンション建て替え事業にかかわる特例措置も拡充する。老朽化したマンションの建て替えを円滑化するのが目的。 建て替え組合にに対し、買い取り請求を行った者の土地などが買い取られる場合について、次のような特例が設けられる。

- 買い取られて転出する者の譲渡所得にかかわる1500万円特別控除と軽減税率の適用(所得税・法人税・住民税)

- 建て替え組合が買い取り請求を受けて取得する土地と建物に関する登録免許税は非課税

- 買い取り請求により建て替え組合に土地及び建物を買い取られて転出する者が取得する土地にかかわる不動産取得税と特別土地保有税について課税標準特例を設ける。

不動産取得税については3年間の時限措置のみとなったが、土地については現行の課税標準特例が延長されるため効果が大きい。

都市再生促進税制が創設され、思い切った特例措置がとられる。具体的には、認定事業者に対し所得税と法人税について5年間50%の割増償却が受けられる。登録免許税は移転登記が1000分の7(当初2年間は1000分の5)となる。不動産取得税は課税標準が土地・建物とも5分1控除される。固定資産税と都市計画税については5年間だけ2分の1控除される。

なお、これらの措置は認定事業のために土地などを譲渡した地権者についても同様な軽減措置がとられることになる。

新増設にかかわる事業所税については03年3月31日限りで廃止する。

住宅取得資金の贈与にかかわる課税制度は、来年度からの「相続時精算課税制度」によってベースが大きく変わることになる。つまり、大原則としては相続税と贈与税が一体化され、生存中に贈与税を支払った場合には相続税からその分が控除される。ただし、用途にかかわらず2500万円までの非課税枠が設けられることになった。

用途を住宅取得資金に限定した場合にはさらに1000万円が上乗せされ、非課税枠は3500万円となる。一般非課税枠利用の場合は親の年齢が65歳以上が要件だが、住宅取得の場合は年齢要件はない。 これらの新制度を利用するか、現行制度を利用するかは選択制となる。

マンション建て替え事業にかかわる特例措置も拡充する。老朽化したマンションの建て替えを円滑化するのが目的。 建て替え組合にに対し、買い取り請求を行った者の土地などが買い取られる場合について、次のような特例が設けられる。

- 買い取られて転出する者の譲渡所得にかかわる1500万円特別控除と軽減税率の適用(所得税・法人税・住民税)

- 建て替え組合が買い取り請求を受けて取得する土地と建物に関する登録免許税は非課税

- 買い取り請求により建て替え組合に土地及び建物を買い取られて転出する者が取得する土地にかかわる不動産取得税と特別土地保有税について課税標準特例を設ける。

平成15年度税制改正主要項目

土地・建物に係る流通課税(登録免許税・不動産取得税)の大幅な負担軽減

特別土地保有税の課税停止

平成15年度以降、当分の間、特別土地保有税の課税を停止不動産証券化促進のための特別措置の延長・拡充等

- 個人配当課税の申告不要の上限撤廃(現行:年間10万円以下)

- 源泉徴収の税率を5年間10%(基本税率20%)

都市再生促進税制の創設

新増設に係る事業所税の廃止

平成15年3月31日をもって廃止住宅取得資金贈与に係る特例措置の拡充

- 住宅取得資金に係る相続時精算課税制度(仮称)における特例の創設

- 住宅取得資金の贈与に係る特別措置(550万円非課税)は、経過措置として存置

(平成17年12月31日まで)

再生賃貸住宅供給促進税制の創設

- 所得税・法人税:特別償却10%

一度転出した後再居住した場合における住宅ローン減税の再適用

マンション建替事業に係る特別措置の拡充

住宅取得資金の贈与に係る課税制度について

- 令和8年度税制改正大綱の概要

- 令和7年度税制改正大綱の概要

- 令和6年度税制改正大綱の概要

- 令和5年度税制改正大綱の概要

- 令和4年度税制改正大綱の概要

- 令和2年度税制改正大綱の概要

- 平成31年度税制改正大綱の概要

- 平成30年度税制改正大綱の概要

- 平成29年度税制改正大綱の概要

- 平成28年度税制改正大綱の概要

- 平成26年度税制改正大綱の概要

- 平成24年度税制改正大綱のポイント

- 平成22年度税制大綱

- 住宅取得に関する優遇策がさらに充実へ

- 与党税制改正大綱決まる

- 住宅ローン減税

- 公示地価2026情報

- 公示地価2025情報

- 公示地価2024情報

- 公示地価2023情報

- 公示地価2022情報

- 公示地価2021情報

- 公示地価2020情報

- 公示地価2019情報

- 公示地価2018情報

- 公示地価2017情報

- 公示地価2016情報

- 公示地価2015情報

- 公示地価2014情報

- 公示地価2013情報

- 公示地価2012情報

- 公示地価2011情報

- 公示地価2010情報

- 公示地価2009情報

- 公示地価2008情報

- 公示地価2007情報

- 公示地価2006情報

- 平成18年度土地住宅税制改正

- 不動産登記制度

- 2004年度税制大綱

- 平成15年度税制改正主要項目

- 平成14年度土地住宅税制改正の主要項目

- KEEP21

- NEWSPAPER

Copyright (C)1998-2019 株式会社健ハウジング / 世田谷区の不動産会社