不動産トピックス

令和5年度税制改正大綱の概要

《下記サムネイル画像をクリックすると大きな画像が表示されます》

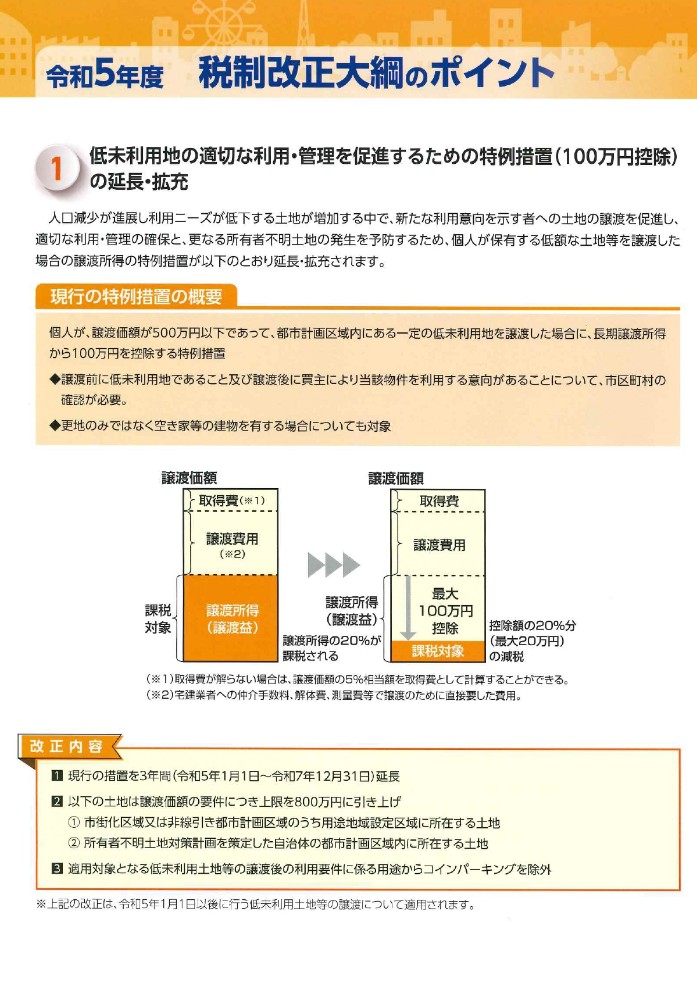

令和5年度税制改正大綱のポイント1

令和5年度税制改正大綱の「ポイント1 低未利用地の適切な利用•管理を促進するための特例措置 (100万円控除)の延長•拡充」では下記内容についてご紹介しています。

- 人口減少が進展し利用ニーズが低下する土地が増加する中で、新たな利用意向を示す者への土地の譲渡を促進し、適切な利用・管理の確保と、更なる所有者不明土地の発生を予防するため、個人が保有する低額な土地等を譲渡した 場合の譲渡所得の特例措置が以下のとおり延長・拡充されます。

- 個人が、譲渡価額が500万円以下であって、都市計画区域内にある一定の低未利用地を譲渡した場合に、長期譲渡所得から100万円を控除する特例措置

- 譲渡前に低未利用地であること及び譲渡後に買主により当該物件を利用する意向があることについて、市区町村の確認が必要です。

- 更地のみではなく空き家等の建物を有する場合についても対象になります。

- 現行の措置を3年間(令和5年1月1日~令和7年12月31日)延長します。

- 以下の土地は譲渡価額の要件につき上限を800万円に引き上げます。

- 市街化区域又は非線引き都市計画区域のうち用途地域設定区域に所在する土地

- 所有者不明土地対策計画を策定した自治体の都市計画区域内に所在する土地

- 適用対象となる低未利用土地等の譲渡後の利用要件に係る用途からコインパーキングを除外します。

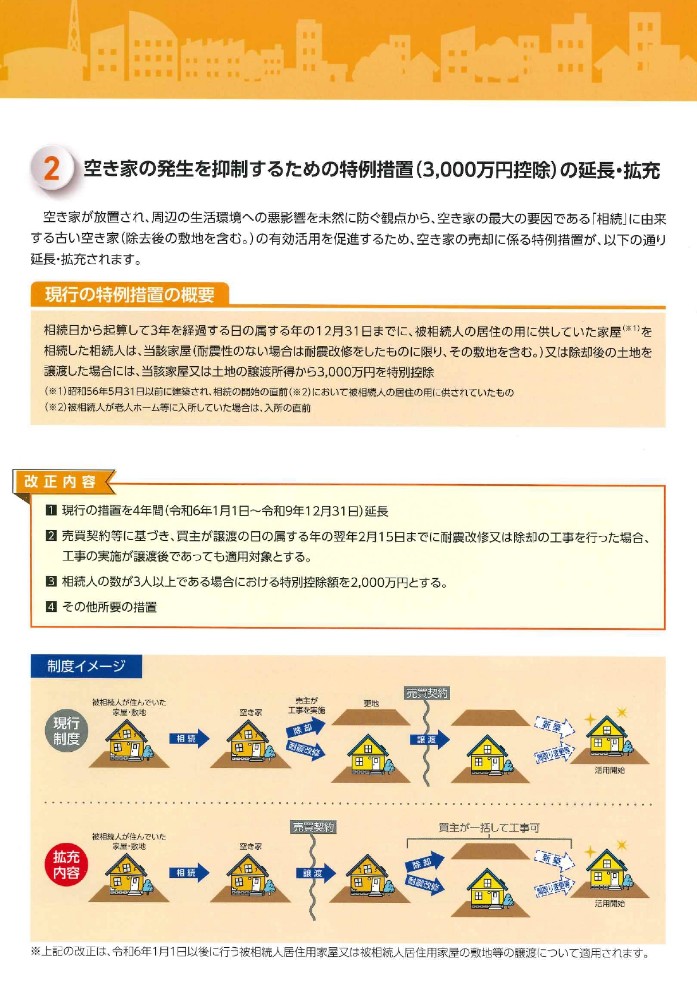

令和5年度税制改正大綱のポイント2

令和5年度税制改正大綱の「ポイント2 空き家の発生を抑制するための特例措置(3,000万円控除)の延長•拡充」では下記内容についてご紹介しています。

- 空き家が放置され、周辺の生活環境への悪影響を未然に防ぐ観点から、空き家の最大の要因である「相続」に由来する古い空き家(除去後の敷地を含む。)の有効活用を促進するため、空き家の売却に係る特例措置が、以下の通り延長・拡充されます。

-

相続日から起算して3年を経過する日の属する年の12月31日までに、被相続人の居住の用に供していた家屋(※1)を相続した相続人は、当該家屋(耐震性のない場合は耐震改修をしたものに限り、その敷地を含む。)又は除却後の土地を 譲渡した場合には、当該家屋又は土地の譲渡所得から3,000万円を特別控除する。

(※1)昭和56年5月31日以前に建築され、相続の開始の酉前(※2)において被相続人の居住の用に供されていたもの

(※2)被相続人が老人ホーム等に入所していた場合は、入所の直前

- 現行の措置を4年間(令和6年1月1日~令和9年12月31日)延長する。

- 売買契約等に基づき、買主が譲渡の日の属する年の翌年2月15日までに耐震改修又は除却の工事を行った場合、工事の実施が譲渡後であっても適用対象とする。

- 相続人の数が3人以上である場合における特別控除額を2,000万円とする。

- その他所要の措置があります。

令和5年度税制改正大綱のポイント3、ポイント4

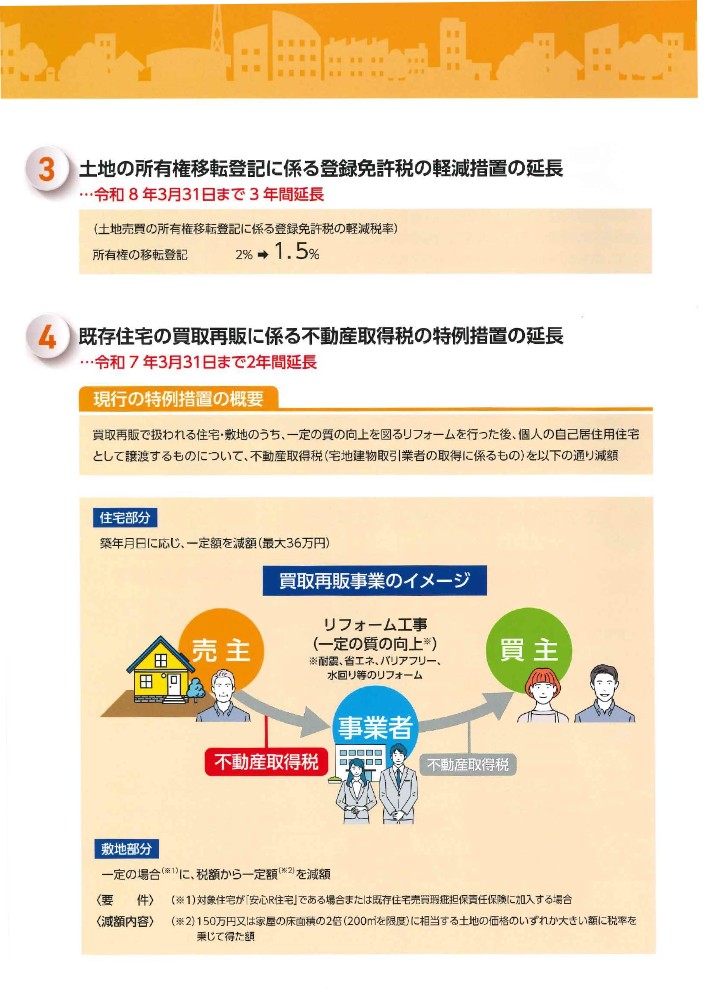

令和5年度税制改正大綱の「ポイント3 土地の所有権移転登記に係る登録免許税の軽減措置の延長」では下記内容についてご紹介しています。

令和5年度税制改正大綱の「ポイント4 既存住宅の買取再販に係る不動産取得税の特例措置の延長」では下記内容についてご紹介しています。

- 令和8年3月31日まで3年間延長されます。

- 所有権の移転登記は2%から1.5%に軽減されます。

令和5年度税制改正大綱の「ポイント4 既存住宅の買取再販に係る不動産取得税の特例措置の延長」では下記内容についてご紹介しています。

- 令和7年3月31日まで2年間延長されます。

- 買取再販で扱われる住宅・敷地のうち、一定の質の向上を図るリフオームを行った後、個人の自己居住用住宅として譲渡するものについて、不動産取得税(宅地建物取引業者の取得に係るもの)を以下の通り減額されます。

- 築年月日に応じ、一定額を減額(最大36万円)します。

- 一定の場合(※1)に、税額から一定額(※2)を減額します。

- (※1)対象住宅が「安心R住宅」である場合または既存住宅売買瑕疵担保責任保険に加入する場合になります。

- (※2)150万円又は家屋の床面積の2倍(200m²を限度)に相当する土地の価格のいずれか大きい額に税率を乗じて得た額になります。

令和5年度税制改正大綱のポイント5、ポイント6

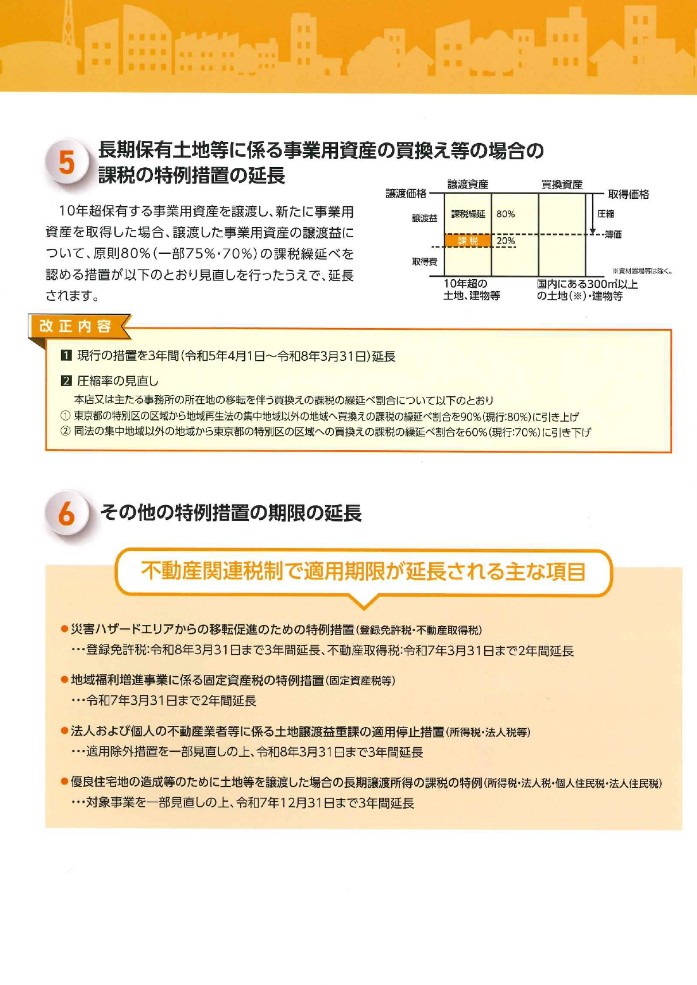

令和5年度税制改正大綱の「ポイント5 長期保有土地等に係る事業用資産の買換え等の場合の課税の特例措置の延長」では下記内容についてご紹介しています。

【不動産関連税制で適用期限が延長される主な項目】

- 10年超保有する事業用資産を譲渡し、新たに事業用 資産を取得した場合、譲渡した事業用資産の譲渡益に ついて、原則80%(一部75%·70%)の課税繰延べを 認める措置が以下のとおり見直しを行ったうえで、延長されます。

- 現行の措置を3年間(令和5年4月1日~令和8年3月31日)延長されます。

- 圧縮率が見直しされます。

本店又は主たる事務所の所在地の移転を伴う買換えの課税の繰延べ割合について以下のとおりになります。- 東京都の特別区の区域から地域再生法の集中地域以外の地域へ買換えの課税の繰延べ割合を90%(現行:80%)に引き上げられます

- 同法の集中地域以外の地域から東京都の特別区の区域への買換えの課税の繰延べ割合を60%(現行:70%)に引き下げられます

【不動産関連税制で適用期限が延長される主な項目】

- 災害ハザードエリアからの移転促進のための特例措置(登録免許税・不動産取得税)

...登録免許税:令和8年3月31日まで3年間延長され、不動産取得税:令和7年3月31日まで2年間延長されます。 - 地域福利増進事業に係る固定資産税の特例措置(固定資産税等)

...令和7年3月31日まで2年間延長されます。 - 法人および個人の不動産業者等に係る土地譲渡益重課の適用停止措置(所得税・法人税等)

...適用除外措置を一部見直しの上、令和8年3月31日まで3年間延長されます。 - 優良住宅地の造成等のために土地等を譲渡した場合の長期譲渡所得の課税の特例(所得税・法人税・個人住民税・法人住民税)

...対象事業を一部見直しの上、令和7年12月31日まで3年間延長されます。

令和5年度税制改正大綱のその他のポイント

令和5年度税制改正大綱の「その他」では下記内容についてご紹介しています。

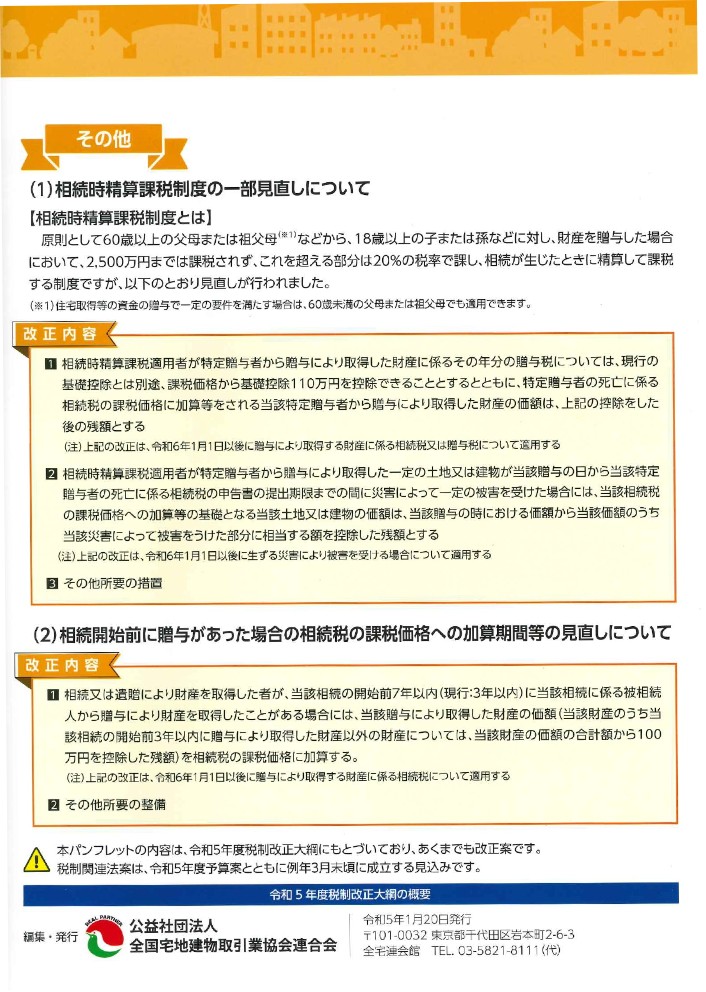

(1)相続時精算課税制度の一部見直しについて

【相続時精算課税制度とは】

原則として60歳以上の父母または祖父母(※1)などから、18歳以上の子または孫などに対し、財産を贈与した場合において、2,500万円までは課税されず、これを超える部分は20%の税率で課し、相続が生じたときに精算して課税する制度ですが、以下のとおり見直しが行われました。

(※1)住宅取得等の資金の贈与で一定の要件を満たす場合は、60歳未満の父母または祖父母でも適用できます。 改正内容は以下の内容になります。

改正内容は以下の内容になります。

(1)相続時精算課税制度の一部見直しについて

【相続時精算課税制度とは】

原則として60歳以上の父母または祖父母(※1)などから、18歳以上の子または孫などに対し、財産を贈与した場合において、2,500万円までは課税されず、これを超える部分は20%の税率で課し、相続が生じたときに精算して課税する制度ですが、以下のとおり見直しが行われました。

(※1)住宅取得等の資金の贈与で一定の要件を満たす場合は、60歳未満の父母または祖父母でも適用できます。 改正内容は以下の内容になります。

- 相続時精算課税適用者が特定贈与者から贈与により取得した財産に係るその年分の贈与税については、現行の基礎控除とは別途、課税価格から基礎控除110万円を控除できることとするとともに、特定贈与者の死亡に係る 相続税の課税価格に加算等をされる当該特定贈与者から贈与により取得した財産の価額は、上記の控除をした 後の残額とする

(注)上記の改正は、令和6年1月1日以後に贈与により取得する財産に係る相続税又は贈与税について適用する - 相続時精算課税適用者が特定贈与者から贈与により取得した一定の土地又は建物が当該贈与の日から当該特定贈与者の死亡に係る相続税の申告書の提出期限までの間に災害によって一定の被害を受けた場合には、当該相続税 の課税価格への加算等の基礎となる当該土地又は建物の価額は、当該贈与の時における価額から当該価額のうち当該災害によって被害をうけた部分に相当する額を控除した残額とする

(注)上記の改正は、令和6年1月1日以後に生ずる災害により被害を受ける場合について適用する - その他所要の措置

改正内容は以下の内容になります。

- 相続又は遺贈により財産を取得した者が、当該相続の開始前7年以内(現行:3年以内)に当該相続に係る被相続人から贈与により財産を取得したことがある場合には、当該贈与により取得した財産の価額(当該財産のうち当該相続の開始前3年以内に贈与により取得した財産以外の財産については、当該財産の価額の合計額から100 万円を控除した残額)を相続税の課税価格に加算する。

(注)上記の改正は、令和6年1月1日以後に贈与により取得する財産に係る相続税について適用する - その他所要の整備

- 令和8年度税制改正大綱の概要

- 令和7年度税制改正大綱の概要

- 令和6年度税制改正大綱の概要

- 令和5年度税制改正大綱の概要

- 令和4年度税制改正大綱の概要

- 令和2年度税制改正大綱の概要

- 平成31年度税制改正大綱の概要

- 平成30年度税制改正大綱の概要

- 平成29年度税制改正大綱の概要

- 平成28年度税制改正大綱の概要

- 平成26年度税制改正大綱の概要

- 平成24年度税制改正大綱のポイント

- 平成22年度税制大綱

- 住宅取得に関する優遇策がさらに充実へ

- 与党税制改正大綱決まる

- 住宅ローン減税

- 公示地価2026情報

- 公示地価2025情報

- 公示地価2024情報

- 公示地価2023情報

- 公示地価2022情報

- 公示地価2021情報

- 公示地価2020情報

- 公示地価2019情報

- 公示地価2018情報

- 公示地価2017情報

- 公示地価2016情報

- 公示地価2015情報

- 公示地価2014情報

- 公示地価2013情報

- 公示地価2012情報

- 公示地価2011情報

- 公示地価2010情報

- 公示地価2009情報

- 公示地価2008情報

- 公示地価2007情報

- 公示地価2006情報

- 平成18年度土地住宅税制改正

- 不動産登記制度

- 2004年度税制大綱

- 平成15年度税制改正主要項目

- 平成14年度土地住宅税制改正の主要項目

- KEEP21

- NEWSPAPER

Copyright (C)1998-2019 株式会社健ハウジング / 世田谷区の不動産会社