不動産トピックス

平成30年度税制改正大綱の概要

《下記サムネイル画像をクリックすると大きな画像が表示されます》

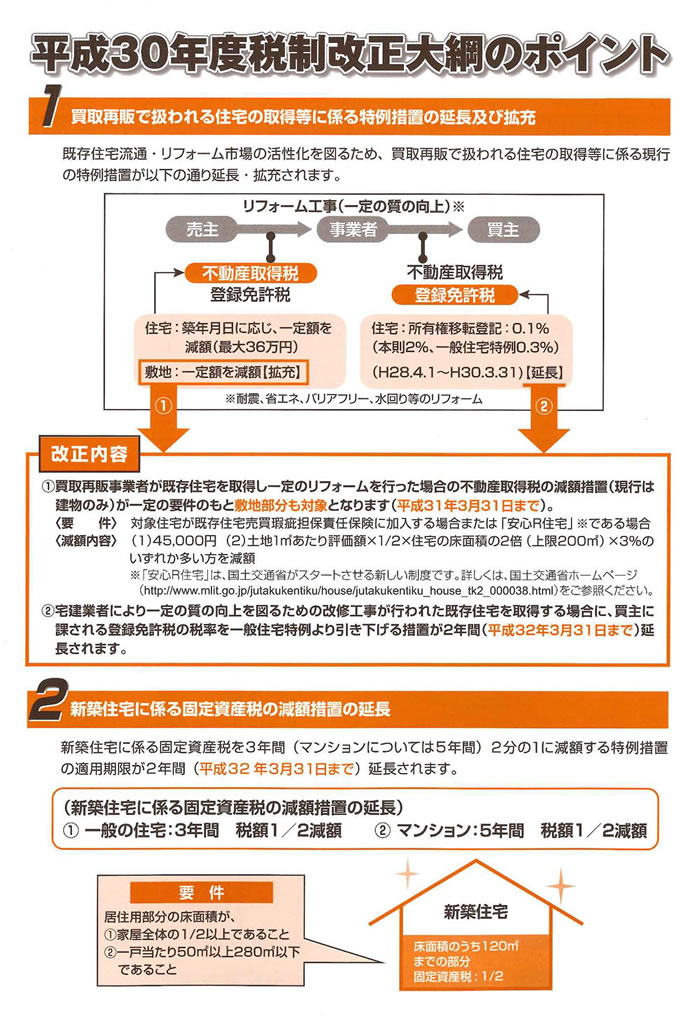

平成30年度税制改正大綱のポイント1、ポイント2

平成30年度税制改正大綱の「ポイント1 買取再販で扱われる住宅の取得等に係る特例措置の延長及び拡充」では下記内容についてご紹介しています。

- 買取再販で扱われる住宅の取得等に係る現行の特例措置が延長・拡充される改正内容

- 新築住宅に係る固定資産税の減額措置の延長んちういて内容および要件

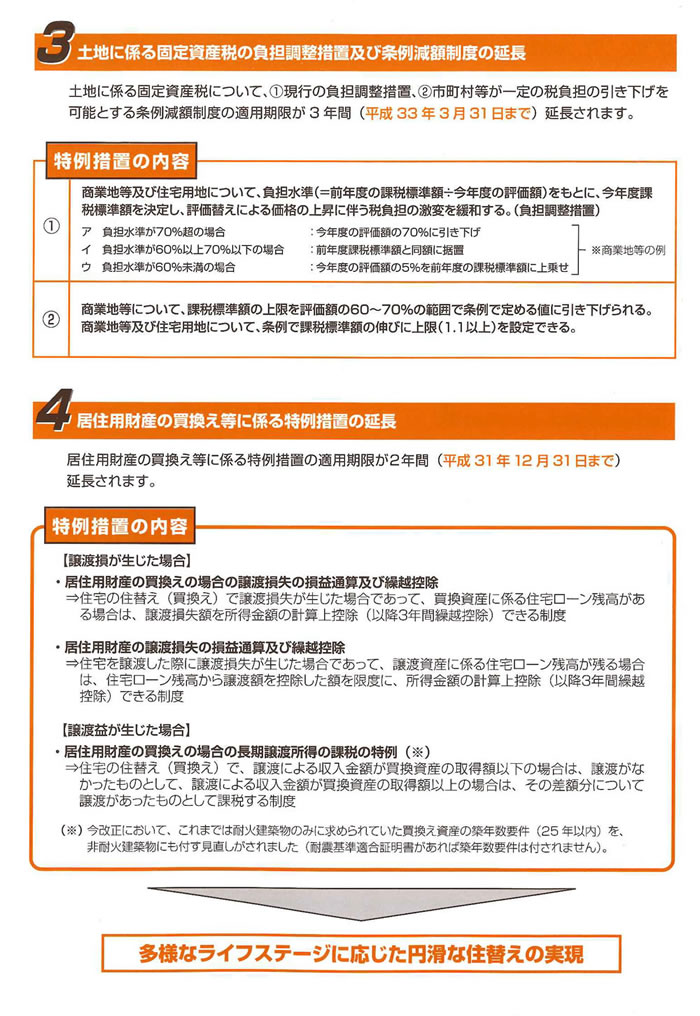

平成30年度税制改正大綱のポイント3、ポイント4

平成30年度税制改正大綱の「ポイント3 土地に係る固定資産税の負担調整借置及び条例減額制度の延長」では下記内容についてご紹介しています。

【譲渡損が生じた場合】

- 現行の負担調整借置

- 市町村等が一定の税負担の引き下げを可能とする条例減額制度

【譲渡損が生じた場合】

- 居住用財産の買換えの場合の譲渡損失の損益通算及び繰越控除

- 居住用財産の譲渡損失の損益通算及び繰越控除

- 居住用財産の買換えの場合の譲渡損失の損益通算及び繰越控除

- 居住用財産の譲渡損失の損益通算及び繰越控除

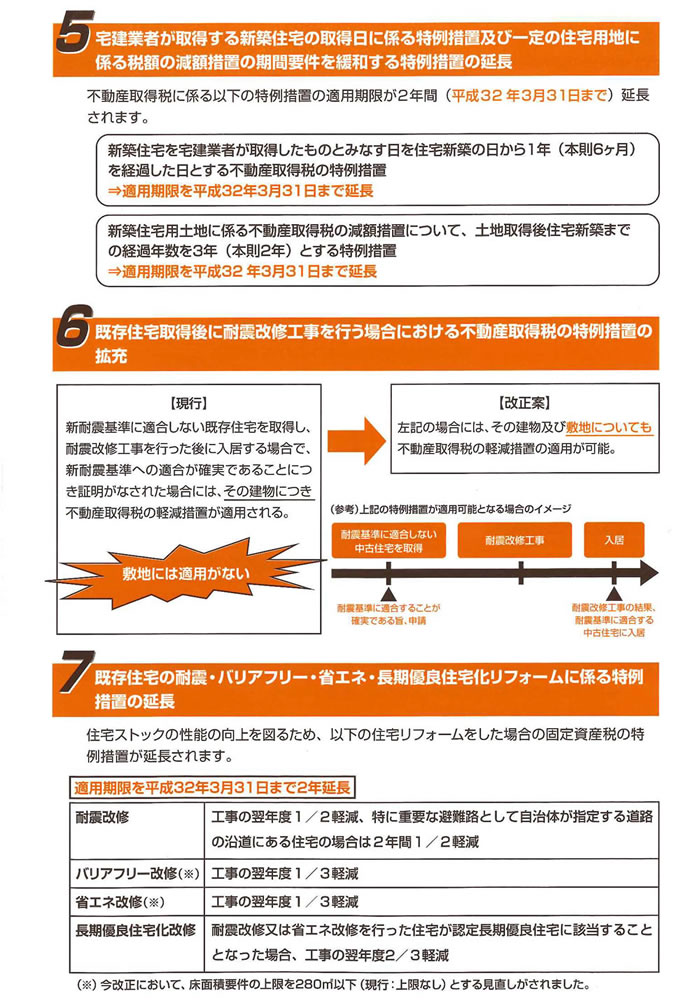

平成30年度税制改正大綱のポイント5、ポイント6、ポイント7

平成30年度税制改正大綱の「ポイント5 宅健業者が取得する新築住宅の取得日に係る特例措置及び一定の住宅用地に係る税額の減額借置の期間要件を緩和する特例借置の延長」では下記内容についてご紹介しています。

- 新築住宅を宅建業者が取得したものとみなす日を住宅新築の日から1年(本則6か月)を経過した日とする不動産取得税の特例借置

- 新築住宅用土地に係る不動産取得税の減額借置について、土地取得後住宅新築までの経過年数を3年(本則2年)とする特例借置

- 【改正案】新耐震基準に適合しない既存住宅を所得し、耐震改修工事を行った後に入居する場合で、新耐震基準への適合が確実であることにつき照明がなされた場合には、その建物及び敷地についても不動産取得税の軽減借置の適用が可能

- 耐震改修

- バリアフリー改修

- 省エネ改修

- 長期優良住宅化改修

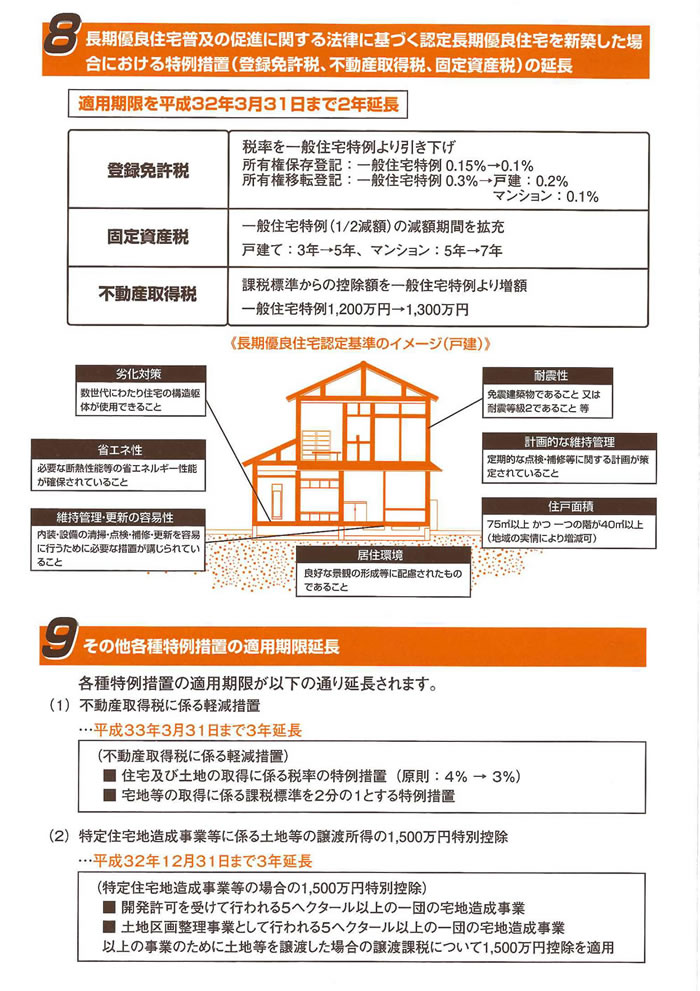

平成30年度税制改正大綱のポイント8、ポイント9

平成30年度税制改正大綱の「ポイント8 長期優良住宅普及の促進に関する法律に基づく認定長期優良住宅を新築した場合における特例借置の延長」では下記内容についてご紹介しています。

- 登録免許税

- 固定資産税

- 不動産取得税

- 不動産取得税に係る軽減借置

- 特定住宅地造成事業等に係る土地等の譲渡所得の1,500万円特別控除

平成30年度税制改正大綱のその他

平成30年度税制改正大綱の「ポイント その他」では下記内容についてご紹介しています。

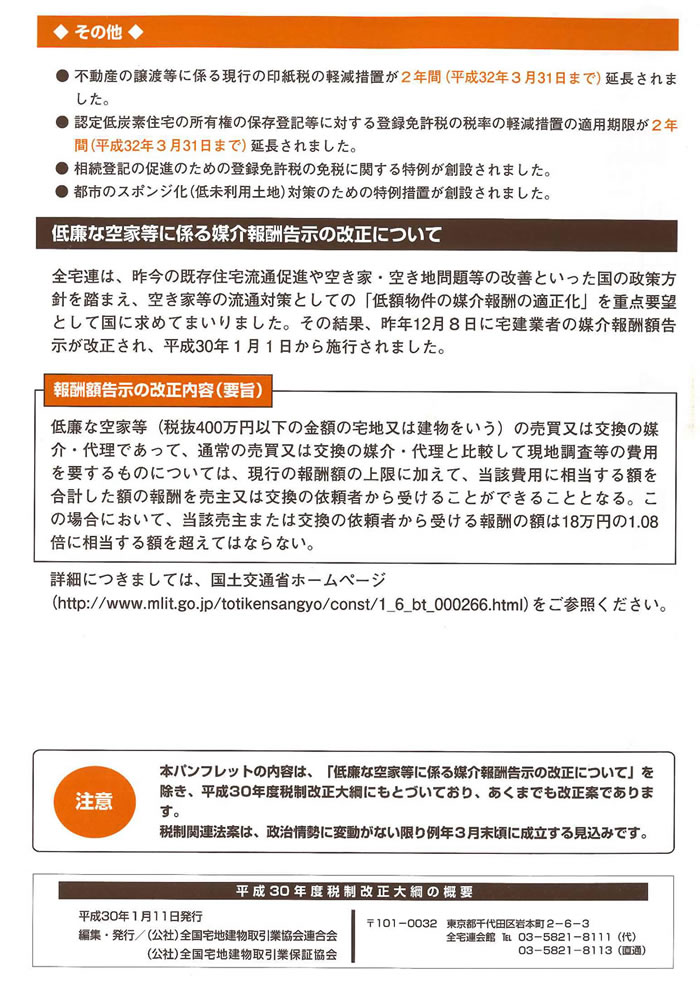

- 不動産の譲渡等に係る現行の印刷税の軽減借置が延長

- 認定低炭素住宅の所有権の保存登記に対する登録免許税の税率の軽減借置の適用期限が延長

- 相続登記の促進のための登録免許税に関する特例が創設

- 都市のスポンジ化(低未利用土地)対策のための特例借置が創設

- 低廉な空家等に係る媒介報酬告示の改正について

- 報酬額告示の改正内容(要旨)

- 令和8年度税制改正大綱の概要

- 令和7年度税制改正大綱の概要

- 令和6年度税制改正大綱の概要

- 令和5年度税制改正大綱の概要

- 令和4年度税制改正大綱の概要

- 令和2年度税制改正大綱の概要

- 平成31年度税制改正大綱の概要

- 平成30年度税制改正大綱の概要

- 平成29年度税制改正大綱の概要

- 平成28年度税制改正大綱の概要

- 平成26年度税制改正大綱の概要

- 平成24年度税制改正大綱のポイント

- 平成22年度税制大綱

- 住宅取得に関する優遇策がさらに充実へ

- 与党税制改正大綱決まる

- 住宅ローン減税

- 公示地価2026情報

- 公示地価2025情報

- 公示地価2024情報

- 公示地価2023情報

- 公示地価2022情報

- 公示地価2021情報

- 公示地価2020情報

- 公示地価2019情報

- 公示地価2018情報

- 公示地価2017情報

- 公示地価2016情報

- 公示地価2015情報

- 公示地価2014情報

- 公示地価2013情報

- 公示地価2012情報

- 公示地価2011情報

- 公示地価2010情報

- 公示地価2009情報

- 公示地価2008情報

- 公示地価2007情報

- 公示地価2006情報

- 平成18年度土地住宅税制改正

- 不動産登記制度

- 2004年度税制大綱

- 平成15年度税制改正主要項目

- 平成14年度土地住宅税制改正の主要項目

- KEEP21

- NEWSPAPER

Copyright (C)1998-2019 株式会社健ハウジング / 世田谷区の不動産会社