不動産トピックス

令和4年度税制改正大綱の概要

《下記サムネイル画像をクリックすると大きな画像が表示されます》

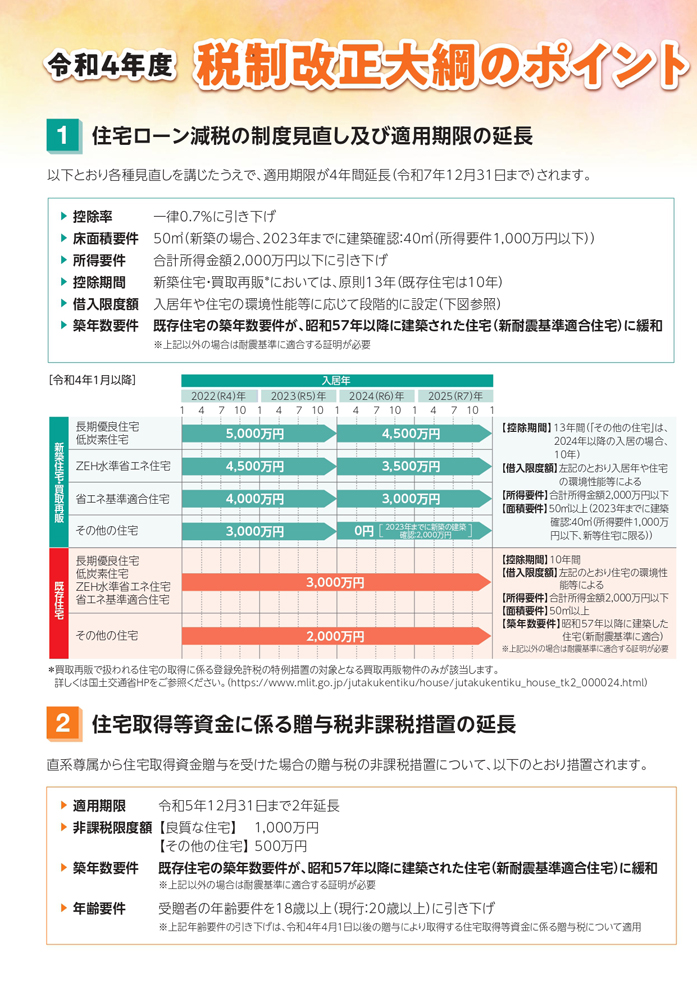

令和4年度税制改正大綱のポイント1、ポイント2

令和4年度税制改正大綱の「ポイント1 住宅ローン減税の制度見直し及び適用期限の延長」では下記内容についてご紹介しています。

- 各種見直しを講じたうえで、適用期限が4年間延長(令和7年12月31日まで)されます。

- 控除率は一律0.7%に引き下げされます。

- 床面積要件は50m²(新築の場合、2023年までに建築確認:40m²(所得要件1,000万円以下))

- 所得要件は合計所得金額2,000万円以下に引き下げされます。

- 控除期間は新築住宅・買取再販においては、原則13年(既存住宅は10年)になります。

- 借入限度額は入居年や住宅の環境性能等に応じて段階的に設定されます。

- 築年数要件は既存住宅の築年数要件が、昭和57年以降に建築された住宅(新耐震基準適合住宅)に緩和されます。

- 適用期限は令和5年12月31日まで2年延長されます。

- 非課税限度額は良質な住宅の場合1,000万円になり、

その他の住宅の場合500万円になります。 - 築年数要件は既存住宅の築年数要件が、昭和57年以降に建築された住宅(新耐震基準適合住宅)に緩和されます。

※この場合以外は耐震基準に適合する証明が必要です。 - 年齢要件は受贈者の年齢要件を18歳以上(現行:20歳以上)に引き下げられます。

※この年齢要件の引き下げは、令和4年4月1日以後の贈与により取得する住宅取得等資金に係る贈与税について適用されます。

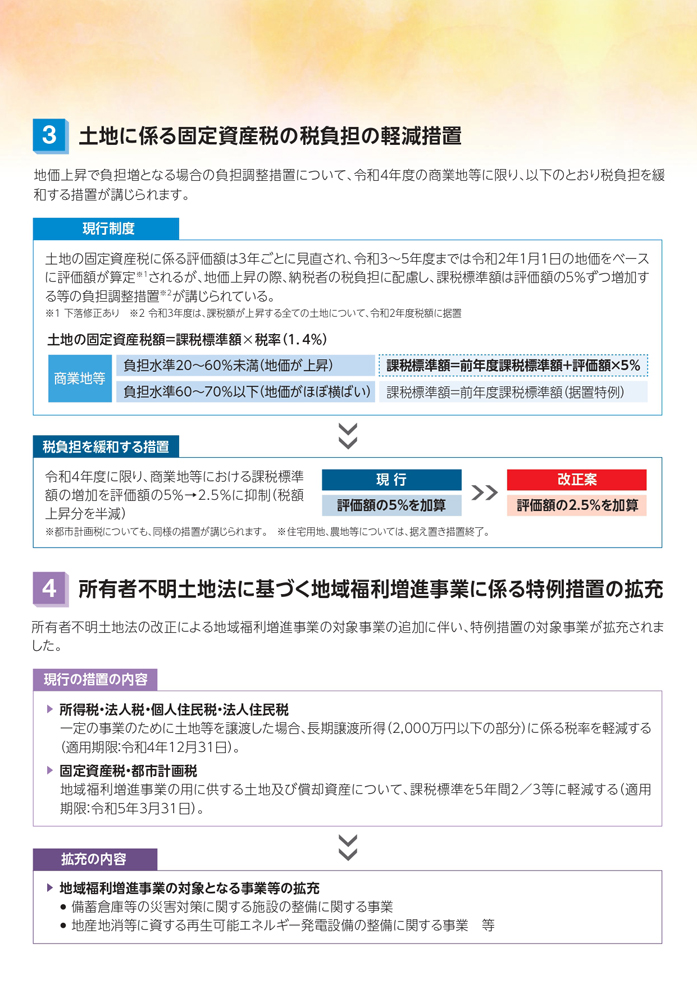

令和4年度税制改正大綱のポイント3、ポイント4

令和4年度税制改正大綱の「ポイント3 土地に係る固定資産税の税負担の軽減措置」では下記内容についてご紹介しています。

令和4年度税制改正大綱の「ポイント4 所有者不明土地法に基づく地域福利増進事業に係る特例措置の拡充」では下記内容についてご紹介しています。

- 現行制度では土地の固定資産税に係る評価額は3年ごとに見直され、令和3~5年度までは令和2年1月1日の地価をベースに評価額が算定されますが、地価上昇の際、納税者の税負担に配慮し、課税標準額は評価額の5%ずつ増加する等の負担調整措置が講じられます。

- 税負担緩和措置により令和4年度に限り、商業地等における課税標準額の増加を評価額の5%→2.5%に抑制(税額上昇分を半減)されます。

令和4年度税制改正大綱の「ポイント4 所有者不明土地法に基づく地域福利増進事業に係る特例措置の拡充」では下記内容についてご紹介しています。

- 現行措置では一定の事業のために土地等を譲渡した場合、長期譲渡所得(2,000万円以下の部分)に係る税率を軽減されます(適用期限:令和4年12月31日)。

- 地域福利増進事業に係る特例措置の拡充により地域福利増進事業の用に供する土地及び償却資産について、課税標準を5年間2/3等に軽減されます(適用期限:令和5年3月31日)。

- 地域福利増進事業の対象となる事業等の拡充の対象は備蓄倉庫等の災害対策に関する施設の整備に関する事業と地産地消等に資する再生可能エネルギー発電設備の整備に関する事業等になります。

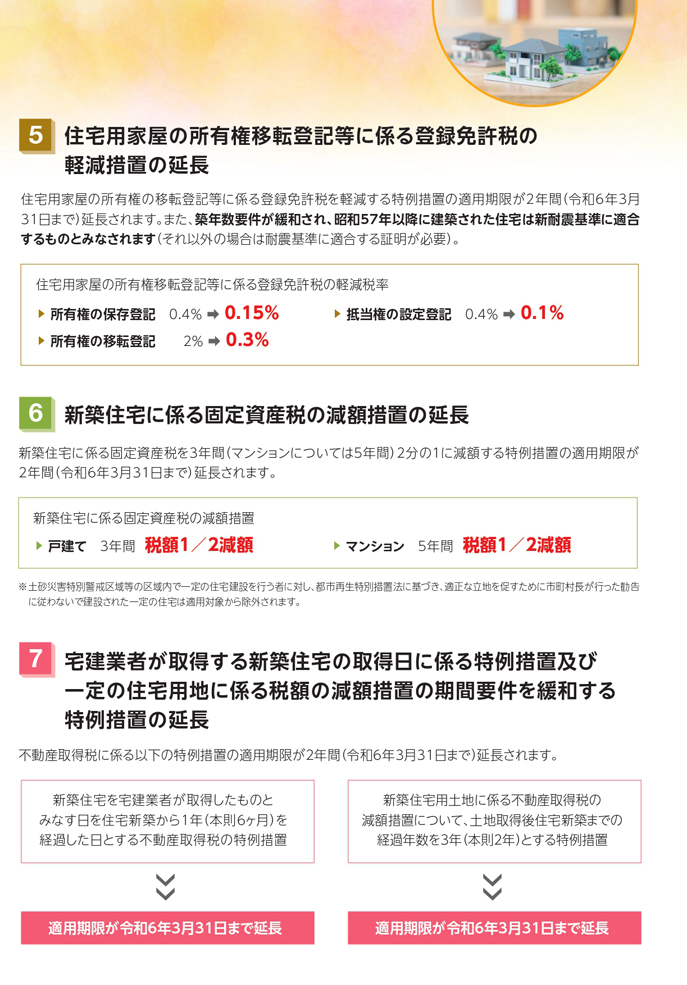

令和4年度税制改正大綱のポイント5、ポイント6、ポイント7

令和4年度税制改正大綱の「ポイント5 住宅用家屋の所有権移転登記等に係る登録免許税の軽減措置の延長」では下記内容についてご紹介しています。

- 築年数要件が緩和され、昭和57年以降に建築された住宅は新耐震基準に適合するものとみなされます(それ以外の場合は耐震基準に適合する証明が必要)。

- 住宅用家屋の所有権移転登記等に係る登録免許税の軽減税率は以下の内容になります。

- 所有権の保存登記は0.4%➡0.15%になります。

- 抵当権の設定登記は0.4%➡0.1%になります。

- 所有権の移転登記は2%➡0.3%になります。

- 新築住宅に係る固定資産税を3年間(マンションについては5年間)2分の1に減額する特例措置の適用期限が2年間(令和6年3月31日まで)延長されます。

- 戸建ては3年間税額1/2減額されます。

- マンションは5年間税額1/2減額されます。

- 新築住宅を宅建業者が取得したものとみなす日を住宅新築から1年(本則6ヶ月)を経過した日とする不動産取得税の特例措置は適用期限が令和6年3月31日まで延長されます。

- 新築住宅用土地に係る不動産取得税の減額措置について、土地取得後住宅新築までの経過年数を3年(本則2年)とする特例措置は適用期限が令和6年3月31日まで延長されます。

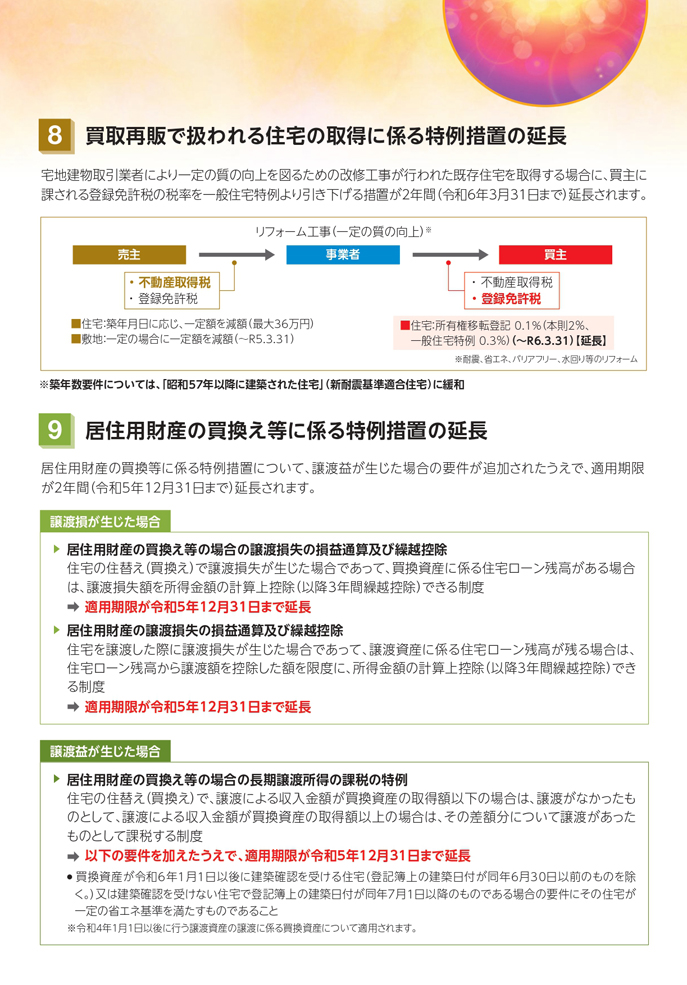

令和4年度税制改正大綱のポイント8、ポイント9

令和4年度税制改正大綱の「ポイント8 買取再販で扱われる住宅の取得に係る特例措置の延長」では下記内容についてご紹介しています。

譲渡損が生じた場合は下記内容の適用期限が2年間(令和5年12月31日まで)延長されます。

- 宅地建物取引業者により一定の質の向上を図るための改修工事が行われた既存住宅を取得する場合に、買主に課される登録免許税の税率を一般住宅特例より引き下げる措置が2年間(令和6年3月31日まで)延長されます。

- 築年数要件については、「昭和57年以降に建築された住宅」(新耐震基準適合住宅)に緩和されます。

譲渡損が生じた場合は下記内容の適用期限が2年間(令和5年12月31日まで)延長されます。

- 居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除は住宅の住替え(買換え)で譲渡損失が生じた場合であって、買換資産に係る住宅ローン残高がある場合は、譲渡損失額を所得金額の計算上控除(以降3年間繰越控除)できる制度になります。

- 居住用財産の譲渡損失の損益通算及び繰越控除は住宅を譲渡した際に譲渡損失が生じた場合であって、譲渡資産に係る住宅ローン残高が残る場合は、住宅ローン残高から譲渡額を控除した額を限度に、所得金額の計算上控除(以降3年間繰越控除)できる制度になります。

- 居住用財産の買換え等の場合の長期譲渡所得の課税の特例は住宅の住替え(買換え)で、譲渡による収入金額が買換資産の取得額以下の場合は、譲渡がなかったものとして、譲渡による収入金額が買換資産の取得額以上の場合は、その差額分について譲渡があったものとして課税する制度になります。

- 上記の適用期限が令和5年12月31日まで延長されるには、買換資産が令和6年1月1日以後に建築確認を受ける住宅(登記簿上の建築日付が同年6月30日以前のものを除く。)又は建築確認を受けない住宅で登記簿上の建築日付が同年7月1日以降のものである場合の要件にその住宅が一定の省エネ基準を満たすものであることという要件が加わります。

令和4年度税制改正大綱のポイント10、ポイント11

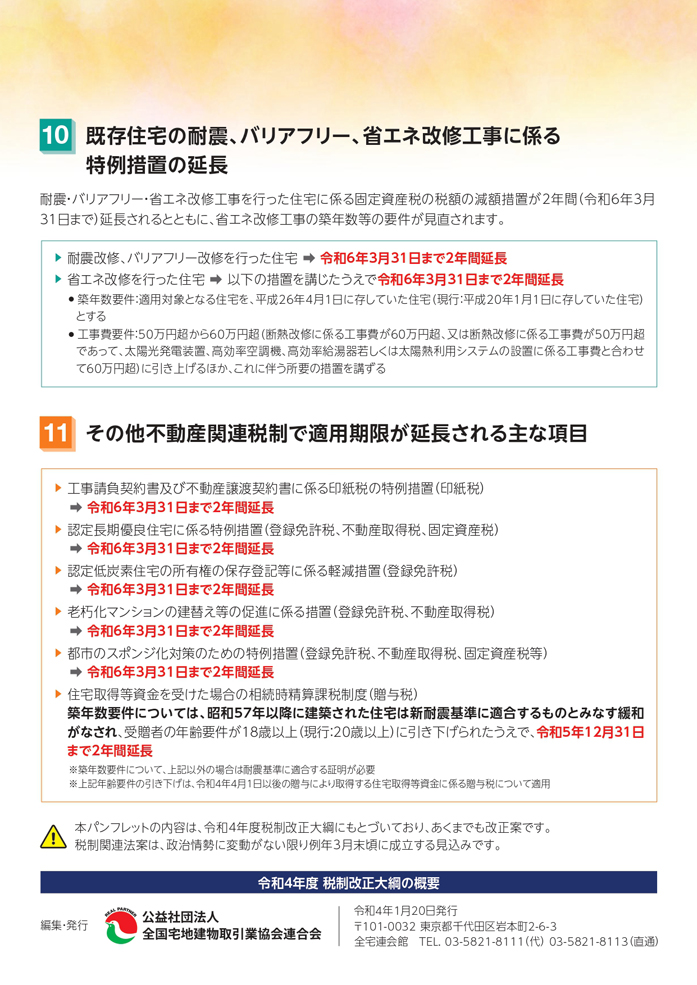

令和4年度税制改正大綱の「ポイント10 既存住宅の耐震、バリアフリー、省エネ改修工事に係る特例措置の延長」では下記内容についてご紹介しています。

- 耐震・バリアフリー・省エネ改修工事を行った住宅に係る固定資産税の税額の減額措置が2年間(令和6年3月31日まで)延長されるとともに、省エネ改修工事の築年数等の要件が見直されます。

- 耐震改修、バリアフリー改修を行った住宅は令和6年3月31日まで2年間延長されます。

- 省エネ改修を行った住宅は措置を講じたうえで令和6年3月31日まで2年間延長されます。

- 工事請負契約書及び不動産譲渡契約書に係る印紙税の特例措置(印紙税)は令和6年3月31日まで2年間延長されます。

- 認定長期優良住宅に係る特例措置(登録免許税、不動産取得税、固定資産税)は令和6年3月31日まで2年間延長されます。

- 認定低炭素住宅の所有権の保存登記等に係る軽減措置(登録免許税)は令和6年3月31日まで2年間延長されます。

- 老朽化マンションの建替え等の促進に係る措置(登録免許税、不動産取得税)は令和6年3月31日まで2年間延長されます。

- 都市のスポンジ化対策のための特例措置(登録免許税、不動産取得税、固定資産税等)は令和6年3月31日まで2年間延長されます。

- 住宅取得等資金を受けた場合の相続時精算課税制度(贈与税)

築年数要件については、昭和57年以降に建築された住宅は新耐震基準に適合するものとみなす緩和がなされ、受贈者の年齢要件が18歳以上(現行:20歳以上)に引き下げられたうえで、令和5年12月31日まで2年間延長されます。

- 令和8年度税制改正大綱の概要

- 令和7年度税制改正大綱の概要

- 令和6年度税制改正大綱の概要

- 令和5年度税制改正大綱の概要

- 令和4年度税制改正大綱の概要

- 令和2年度税制改正大綱の概要

- 平成31年度税制改正大綱の概要

- 平成30年度税制改正大綱の概要

- 平成29年度税制改正大綱の概要

- 平成28年度税制改正大綱の概要

- 平成26年度税制改正大綱の概要

- 平成24年度税制改正大綱のポイント

- 平成22年度税制大綱

- 住宅取得に関する優遇策がさらに充実へ

- 与党税制改正大綱決まる

- 住宅ローン減税

- 公示地価2026情報

- 公示地価2025情報

- 公示地価2024情報

- 公示地価2023情報

- 公示地価2022情報

- 公示地価2021情報

- 公示地価2020情報

- 公示地価2019情報

- 公示地価2018情報

- 公示地価2017情報

- 公示地価2016情報

- 公示地価2015情報

- 公示地価2014情報

- 公示地価2013情報

- 公示地価2012情報

- 公示地価2011情報

- 公示地価2010情報

- 公示地価2009情報

- 公示地価2008情報

- 公示地価2007情報

- 公示地価2006情報

- 平成18年度土地住宅税制改正

- 不動産登記制度

- 2004年度税制大綱

- 平成15年度税制改正主要項目

- 平成14年度土地住宅税制改正の主要項目

- KEEP21

- NEWSPAPER

Copyright (C)1998-2019 株式会社健ハウジング / 世田谷区の不動産会社