不動産トピックス

平成31年度税制改正大綱の概要

《下記サムネイル画像をクリックすると大きな画像が表示されます》

平成31年度税制改正大綱のポイント1、ポイント2

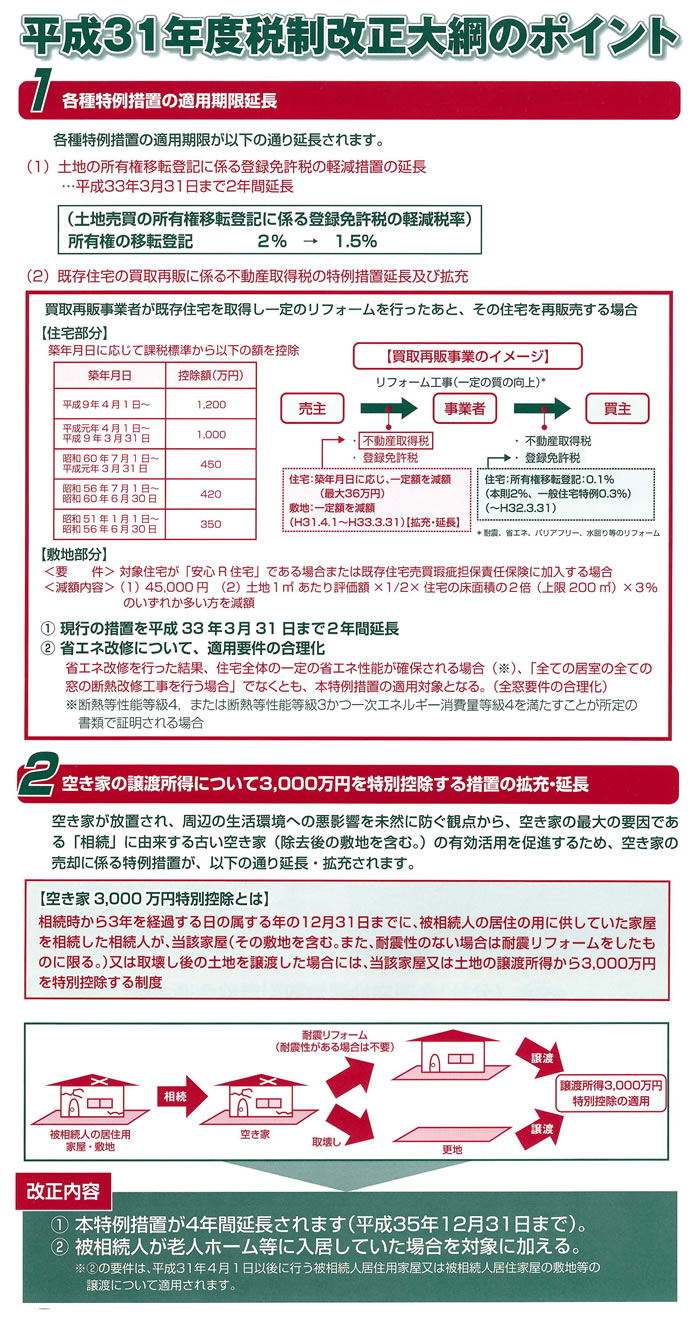

平成31年度税制改正大綱の「ポイント1 各種特例措置の適用期限延長」では下記内容についてご紹介しています。

- 土地の所有権移転登記に係る登録免許税の軽減措置の延長

- 既存住宅の買取再販に係る不動産取得税の特例措置延長及び拡充

- 本人特例措置が4年間延長される

- 被相続人が老人ホーム等に入居していた場合を対象に加える

平成31年度税制改正大綱のポイント3、ポイント4

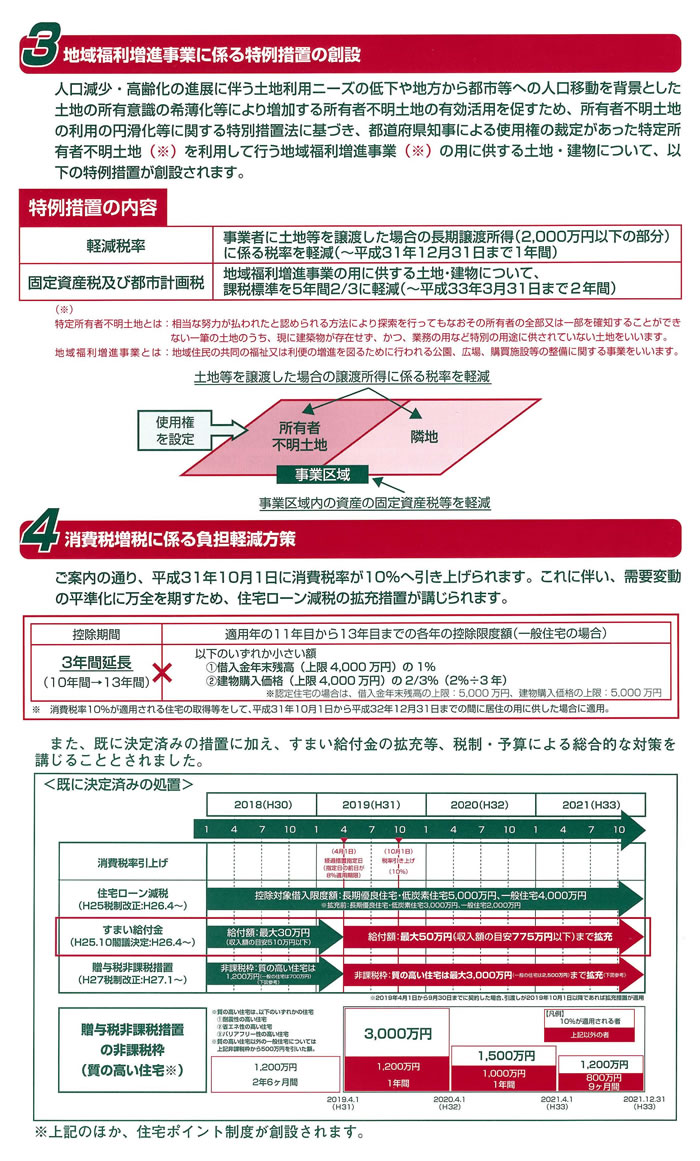

平成31年度税制改正大綱の「ポイント3 地域福利増進事業に係る特例措置の創設」では下記内容についてご紹介しています。

- 事業者に土地等を譲渡した場合の長期譲渡所得に係る税率を軽減

- 地域福利増進事業の用に供する土地・建物について、課税標準を5年間2/3に軽減

- 消費税増税に伴い、需要変動の平静化に万全を期すための住宅ローン減税の拡充措置

- すまい給付金の拡充等、税制・予算による総合的な対策

平成30年度税制改正大綱のポイント5、ポイント6

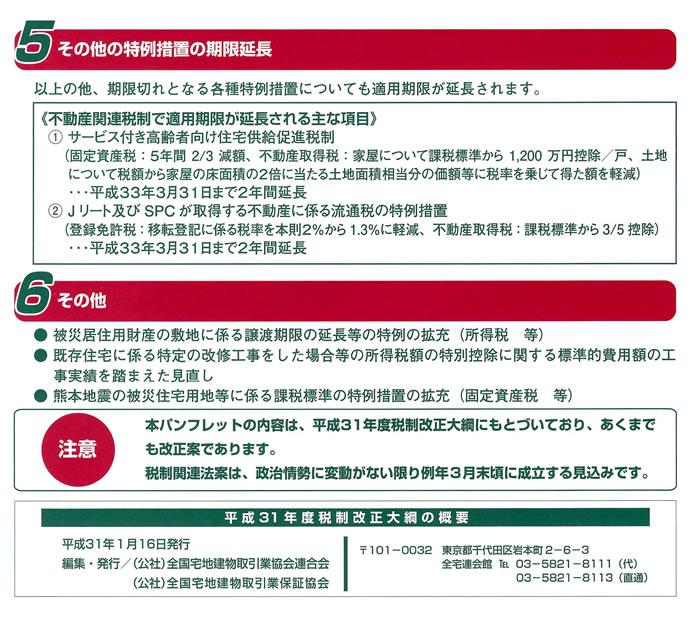

平成31年度税制改正大綱の「ポイント5 その他の特例措置の期限延長」では下記内容についてご紹介しています。

【不動産関連税制で適用期限が延長される主な項目】

【不動産関連税制で適用期限が延長される主な項目】

- サービス付き高齢者向け住宅供給促進税制

- Jリート及びSPCが取得する不動産に係る流通税の特例措置

- 被災居住用財産の敷地に係る譲渡期限の延長等の特例の拡充

- 既存住宅に係る特定の改修工事をした場合等の所得税額の特別控除に関する標準的費用額の工事実績を踏まえた見直し

- 熊本地震の被災住宅用地等に係る課税標準の特例措置の拡充

- 令和8年度税制改正大綱の概要

- 令和7年度税制改正大綱の概要

- 令和6年度税制改正大綱の概要

- 令和5年度税制改正大綱の概要

- 令和4年度税制改正大綱の概要

- 令和2年度税制改正大綱の概要

- 平成31年度税制改正大綱の概要

- 平成30年度税制改正大綱の概要

- 平成29年度税制改正大綱の概要

- 平成28年度税制改正大綱の概要

- 平成26年度税制改正大綱の概要

- 平成24年度税制改正大綱のポイント

- 平成22年度税制大綱

- 住宅取得に関する優遇策がさらに充実へ

- 与党税制改正大綱決まる

- 住宅ローン減税

- 公示地価2026情報

- 公示地価2025情報

- 公示地価2024情報

- 公示地価2023情報

- 公示地価2022情報

- 公示地価2021情報

- 公示地価2020情報

- 公示地価2019情報

- 公示地価2018情報

- 公示地価2017情報

- 公示地価2016情報

- 公示地価2015情報

- 公示地価2014情報

- 公示地価2013情報

- 公示地価2012情報

- 公示地価2011情報

- 公示地価2010情報

- 公示地価2009情報

- 公示地価2008情報

- 公示地価2007情報

- 公示地価2006情報

- 平成18年度土地住宅税制改正

- 不動産登記制度

- 2004年度税制大綱

- 平成15年度税制改正主要項目

- 平成14年度土地住宅税制改正の主要項目

- KEEP21

- NEWSPAPER

Copyright (C)1998-2019 株式会社健ハウジング / 世田谷区の不動産会社