不動産トピックス

平成22年度税制改正大綱の概要

平成22年度の税制改正大綱が決定しました。

政権交代が平成6年以来の15年ぶりに行われました。その新政権が税制の抜本的改革を実施することを打ち出しました。

その内容は、具体的に各種減税措置の適用状況、政策効果等を明らかにしたうえで租税特別措置法や地方税の特例措置を見直すというものです。

不動産取引に係る各特例についても廃止もしくは大幅に条件を見直すといった不動産業界にとって非常に厳しい指針が示されていて、例年に比べても今年の税制改正論議は前途多難なものでありました。

しかし、現在の不動産市場に目を向けてみると大幅な地下の下落が全国各地で見られています。また、前年と比べ住宅の新築着工件数が約4割落ち込むなど不動産市場の取り巻く環境は一段と厳しさを増しています。こういったものを早期に回復させるための政策が不動産業界にとっての喫緊の課題でもありました。

こういった厳しい条件のなかでも、不動産流通市場の活性化及び消費者の住宅取得時の負担軽減を図る観点から、税制改正及び土地住宅政策に関する提言活動を実施していました。

重点項目は、受託取得時の相続時精算課税制度や新築住宅に係る固定資産税の軽減措置など、期限切れとなれば一般消費者に多大な負担増となるものばかりであり、これら特例措置の維持及び内需拡大にむけた、さらなる施策を講じるよう積極果敢に粘り強い提言活動を推進していました。

その結果、主要項目については軒並み延長されるとともに、新規の項目として住宅取得資金に係る贈与税非課税枠の拡大など、現下の厳しい経済状況に配慮した、積極的な市場刺激策が盛り込まれることになりました。

平成22年度土地住宅税制関係の改定内容の概要

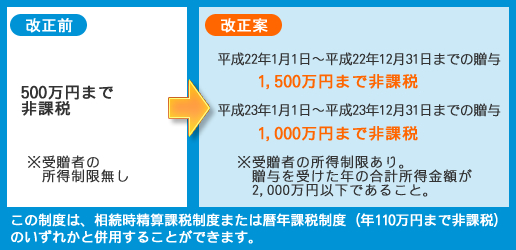

1.住宅取得資金に係る贈与税について

1.住宅取得資金に係る直系尊属からの贈与税の非課税措置について非課税枠を拡充のうえ、平成23年12月31日まで延長されます。

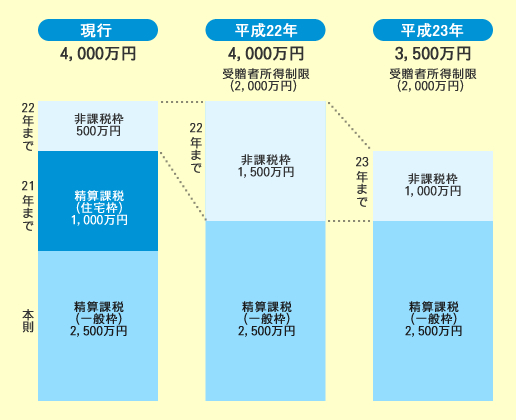

2.住宅取得等資金の贈与を受けた場合の相続時精算課税制度については、特別控除の上乗せ(現行1,000万円)の特例が廃止され、65歳未満の親からの贈与を認める年齢要件の特例の適用期限が2年延長されます。

<参考>

上記改正の結果、1.の非課税措置を2.の相続時精算課税制度と併用すると以下のとおりになります。

2.新築住宅について

新築住宅について、固定資産税を3年間(マンションは5年間)1/2に減額する制度の適用期限が平成24年3月31日まで2年間延長されます。

3.新築住宅を宅建業者が取得した場合

新築住宅を宅建業者が取得したものとみなす日を住宅新築の日から1年(原則6ヶ月)を経過した日とする不動産取得税の特例措置の適用期限が平成24年3月31日まで2年間延長されます。

4.住宅用土地の不動産取得税の減額措置について

住宅用土地の不動産取得税の減額措置について、土地取得後住宅を新築等するまでの期間を3年(マンションの場合は4年)とする特例措置(原則:2年)の適用期限が平成24年3月31日まで2年間延長されます。

5.特定の居住用財産の買換え及び交換

特定の居住用財産の買換え及び交換の場合の特例措置について、譲渡資産の譲渡価額の上限を2億円と設定した上で、適用期限が平成23年12月31日まで2年間延長されます。

6.居住用財産の買換えの場合

居住用財産の買換えの場合の譲渡損失の損益通算および繰越控除制度の適用期限が平成23年12月31日まで2年間延長されます。

7.特定居住用財産について

特定居住用財産の譲渡損失の損益通算および繰越控除制度の適用期限が平成23年12月31日まで2年間延長されます。

8.長期優良住宅の普及の促進

長期優良住宅の普及の促進に関する法律にもとづく認定長期優良住宅を新築した場合における特例措置(登録免許税、不動産取得税、固定資産税)の適用期限が平成24年3月31日まで2年間延長されます。

9.その他特例措置

その他特例措置の適用期限の延長

※事業用建築物に係る耐震改修促進税制措置については平成22年3月31日をもって廃止されます。

以上のほか、「明日の安心と成長のための緊急経済対策」(平成21年12月8日閣議決定)に、以下の措置が盛り込まれました。(平成21年度第2次補正予算の成立後実施予定)

住宅版エコポイント制度の創設

一定のエコ住宅の建設、エコ住宅へのリフォームに対して、住宅版エコポイントを付与する制度を創設

※詳細は、国土交通省ホームページ(http://www.mlit.go.jp/)をご覧ください。

フラット35Sの金利引き下げ等

住宅金融支援機構の優良住宅取得支援制度(フラット35S)の金利引き下げ幅を0.3%から1.0%に拡大する(平成22年12月までに取得する住宅に適用)

※詳細は、住宅金融支援機構ホームページ(http://www.jhf.go.jp/)をご覧ください。

- 令和8年度税制改正大綱の概要

- 令和7年度税制改正大綱の概要

- 令和6年度税制改正大綱の概要

- 令和5年度税制改正大綱の概要

- 令和4年度税制改正大綱の概要

- 令和2年度税制改正大綱の概要

- 平成31年度税制改正大綱の概要

- 平成30年度税制改正大綱の概要

- 平成29年度税制改正大綱の概要

- 平成28年度税制改正大綱の概要

- 平成26年度税制改正大綱の概要

- 平成24年度税制改正大綱のポイント

- 平成22年度税制大綱

- 住宅取得に関する優遇策がさらに充実へ

- 与党税制改正大綱決まる

- 住宅ローン減税

- 公示地価2026情報

- 公示地価2025情報

- 公示地価2024情報

- 公示地価2023情報

- 公示地価2022情報

- 公示地価2021情報

- 公示地価2020情報

- 公示地価2019情報

- 公示地価2018情報

- 公示地価2017情報

- 公示地価2016情報

- 公示地価2015情報

- 公示地価2014情報

- 公示地価2013情報

- 公示地価2012情報

- 公示地価2011情報

- 公示地価2010情報

- 公示地価2009情報

- 公示地価2008情報

- 公示地価2007情報

- 公示地価2006情報

- 平成18年度土地住宅税制改正

- 不動産登記制度

- 2004年度税制大綱

- 平成15年度税制改正主要項目

- 平成14年度土地住宅税制改正の主要項目

- KEEP21

- NEWSPAPER

Copyright (C)1998-2019 株式会社健ハウジング / 世田谷区の不動産会社