不動産トピックス

平成14年度土地住宅税制改正の主要項目

1.一定の事業用不動産に係る登録免許税の軽減

2.住宅用地の係る不動産取得税の軽減措置の要件見直し

3.新築住宅に係る固定資産税の減額措置の適用期限の延長

4.住宅の耐震改修工事に係る特例措置の創設

5.その他の改正事項

2.住宅用地の係る不動産取得税の軽減措置の要件見直し

3.新築住宅に係る固定資産税の減額措置の適用期限の延長

4.住宅の耐震改修工事に係る特例措置の創設

5.その他の改正事項

1.一定の事業用不動産に係る登録免許税の軽減

現行、不動産の所有権移転登記に係る登録免許税の税率は原則として5%とされています。 今回の改正では、不良債権処理の円滑化、企業のリストラ等にともなう不動産流動化を図る観点から、一定の事業用不動産のついて、所有権移転登記の税率を2.5%に引き下げる措置が講じられます(平成14年4月1日から平成16年3月31日までの時限措置)。 なお、対象となる事業用不動産の範囲については、現段階ではまだ未定です。

所有権の移転登記の税率

原則 5%

一定の事業用不動産

(オフィスビル等)2.5%

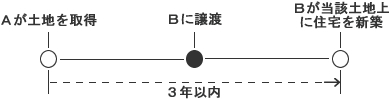

2.住宅用地に係る不動産所得税の軽減措置の要件見直し

現行制度では、土地を先行取得して新築住宅を新築する場合、土地取得後3年以内に本人が住宅を建てなければ、土地についての不動産取得税の軽減措置は適用されないことになっています。従って、土地を取得しても住宅を新築しないで他へ譲渡してしまうと、この軽減措置は適用されないことになります。

そこで、今回の改正ではこれらの要件を見直し、土地取得後自ら住宅を建てずに譲渡した場合であっても、新しく土地を取得した者が、従前の所有者(土地を譲渡した者)の土地取得後3年以内に、住宅を新築した場合には、従前の所有者のついても不動産取得税の土地に係る軽減を認める措置が講じられます。ただし、適用範囲をどこまで認めるか、宅建業者が宅地分譲をする場合はどうなるか等については、現在のところまったく未定です。

この場合に、従前の土地所有者Aについても、土地に係る軽減措置を適用

3.新築住宅に係る固定資産税の軽減措置の適用期限の延長

一定の新築住宅について、固定資産税が3年間(マンションについては5年間)、2分の1に減額される措置の適用期限が、平成16年3月31まで2年延長されます。

4.住宅の耐震改修工事に係る特例措置の創設

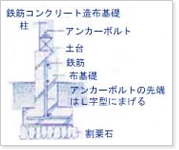

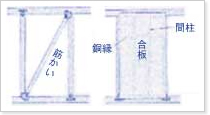

住宅に係る一定の耐震改修工事(筋かいの設置・合板による壁の補強・土台と柱の接合部の補強・基礎の補強等)が、住宅ローン減税制度の適用対象に追加されます。

住宅の耐震改修工事の具体例

■ 基礎の補強

|

|

■ 接合部の補強

|

|

■ 筋かいや合板による補強

|

|

5.その他の改正事項

(1)マンション建て替え事業に係る特例措置の創設

(2)特別土地保有税の徴収猶予制度の緩和

- 令和8年度税制改正大綱の概要

- 令和7年度税制改正大綱の概要

- 令和6年度税制改正大綱の概要

- 令和5年度税制改正大綱の概要

- 令和4年度税制改正大綱の概要

- 令和2年度税制改正大綱の概要

- 平成31年度税制改正大綱の概要

- 平成30年度税制改正大綱の概要

- 平成29年度税制改正大綱の概要

- 平成28年度税制改正大綱の概要

- 平成26年度税制改正大綱の概要

- 平成24年度税制改正大綱のポイント

- 平成22年度税制大綱

- 住宅取得に関する優遇策がさらに充実へ

- 与党税制改正大綱決まる

- 住宅ローン減税

- 公示地価2026情報

- 公示地価2025情報

- 公示地価2024情報

- 公示地価2023情報

- 公示地価2022情報

- 公示地価2021情報

- 公示地価2020情報

- 公示地価2019情報

- 公示地価2018情報

- 公示地価2017情報

- 公示地価2016情報

- 公示地価2015情報

- 公示地価2014情報

- 公示地価2013情報

- 公示地価2012情報

- 公示地価2011情報

- 公示地価2010情報

- 公示地価2009情報

- 公示地価2008情報

- 公示地価2007情報

- 公示地価2006情報

- 平成18年度土地住宅税制改正

- 不動産登記制度

- 2004年度税制大綱

- 平成15年度税制改正主要項目

- 平成14年度土地住宅税制改正の主要項目

- KEEP21

- NEWSPAPER

Copyright (C)1998-2019 株式会社健ハウジング / 世田谷区の不動産会社